<< Zieldefinition - Benchmarking >>

Relative Ziele

Zieldefinitionen im Sinne des Beyond Budgeting Konzeptes sollen immer relativ formuliert werden. Hintergrund dieses Gedankens ist, dass es überwiegend relative Ziele sind, auf die es wirklich ankommt.[1]

Ein schönes Beispiel ist die Zielsetzung eines Fahrers beim Autorennen: Das Ziel, innerhalb einer bestimmten Zeit, die Ziellinie zu erreichen, ist wenig aussagekräftig. Es sagt nichts darüber aus, ob er auf dem Siegerpodest steht oder nicht. Im Übrigen kann ein fixes Ziel, durch plötzliche Wetterveränderungen, irrelevant werden. Das übergeordnete Ziel des Fahrers sollte daher relativ zum Wettbewerb sein. Ein gut gewähltes Ziel wäre beispielsweise, in der Endwertung das obere Drittel zu erreichen.[2] Analog hierzu ist es in der Unternehmensführung auch sinnvoll, sich relative Ziele zu setzten. Zwischen drei verschiedenen Möglichkeiten der relativen Zielsetzung kann unterschieden werden:[3]

- Ziele in Relation zu externen Benchmarks

- Ziele in Relation zu internen Benchmarks

- Ziele in Relation zu eigenen Ergebnissen der Vergangenheit

Die Zieldefinition erfolgt mit Hilfe eines ausgewogenen Portfolios finanzieller und nicht-finanzieller Indikatoren. Dies soll vor allem strategische Ziele berücksichtigen und dementsprechende Leistungsanreize geben.[4]

Balanced Scorecard

Hierzu bietet sich beispielsweise die Balanced Scorecard an. Über Ursache-Wirkungs-Zusammenhänge können aus den Strategien operationale Ziele und Handlungen abgeleitet werden.[5] Sie hilft somit den marktnahen Abteilungen bei der Umsetzung der Unternehmensziele.[6] Die Scorecards sollen von den dezentralen Geschäftseinheiten entwickelt und gepflegt werden. Der Unternehmenszentrale kommt hingegen die Aufgabe zu, die allgemeine strategische Vision, die Stoßrichtung und Grenzen zu bestimmen sowie die von den dezentralen Einheiten formulierten Strategien und Annahmen tiefgehend zu überprüfen.[7] Eine weitere Möglichkeit der Festlegung relativer Ziele bietet die Anwendung von Wertsteigerungsmanagement.[8] Ausgangspunkt ist der Gedanke, das Unternehmen auf nachhaltige Wertschöpfung auszurichten. „Wert wird für die Anteilseigner nicht mit einem positiven Gewinn erzielt, sondern erst dann, wenn ein Unternehmen mehr als die Kapitalkosten verdient.“[9] Eine Möglichkeit der Anwendung von Wertsteigerungsmanagement findet sich in dem Konzept des Economic Value Added (EVA). EVA ergibt sich aus dem NOPAT (=Net Operating Profit After Taxes) abzüglich der Gesamtkapitalkosten. Der NOPAT errechnet sich aus dem Jahresüberschuss nach Steuern und vor Finanzierungskosten.[10]

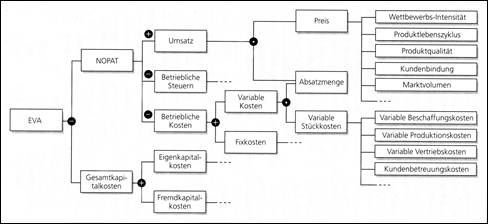

Werttreiberhierarchie

Die Spitzkennzahl EVA kann über eine Werttreiberhierarchie konkretisiert werden. Wie in Abb. 18 verdeutlicht, lässt sie sich in direkt steuerbare Einflussfaktoren herunterkaskadieren, die einen Einfluss auf den Erfolg des Geschäftes haben.[11]

Abb. 18 Werttreiberhierarchie auf Basis des Economic Value Added[12]

Die Werttreiberhierarchie ist geeignet, um auf unterschiedlichen Unternehmensebenen Ziele zu definieren. Während sich das Gesamtunternehmen verdichtete Ziele auf Basis der Spitzenkennzahl setzt, eignen sich für dezentrale Geschäftseinheiten Ziele, wie eine bestimmte Steigerung der Produktqualität oder der Kundenbindung.[13]

Neben der relativen Zielsetzung muss selbstverständlich auch die absolute Wertschöpfung berücksichtigt werden, da auf lange Sicht die relative Leistung nicht ausreichend ist. Ohne zugleich absolute Wertschöpfung zu betreiben, wird das Unternehmen langfristig versagen.[14]

Relative Ziele bei der Leistungsbeurteilung

Um zu gewährleisten, dass die Ziele für jede Geschäftseinheit ambitioniert und herausfordernd sind, wird die Zielerreichung nicht zur Leistungsbeurteilung herangezogen. Die Unternehmensbereiche sollen ihre eigenen Ziele selbst vorschlagen, ohne die Angst haben zu müssen, dass ein zu anspruchsvolles Ziel sich negativ für sie auswirkt.[15] Eine Einheit, die im unternehmensinternen Vergleich einen durchschnittlichen Platz belegt, könnte sich beispielsweise das Ziel setzen, innerhalb von drei Quartalen mindestens eine „Top-Ten“ Performance zu erreichen. Wird das Ziel nicht erreicht, so ist dies grundsätzlich kein Problem, da die Leistungsbewertung durch ein Gremium erfolgt. Dieses entscheidet ob die Leistung akzeptabel war oder nicht.[16]

Vorteile relativer Ziele

Ein großer Vorteil der relativen Ziele ist, dass sie sich dem dynamischen Umfeld anpassen. Änderungen werden daher seltener erforderlich.[17] Auf dem Markt für salzige Snacks konnte beispielsweise ab dem zweiten Quartal 2002 ein gravierender Rückgang des Chipskonsums festgestellt werden. Die schwedische Behörde für Lebensmittelsicherheit hatte nachgewiesen, dass frittierte, gebackene und gebratene Kartoffel- und Getreideprodukte mit Acrylamid, einem krebserregenden Stoff, belastet waren. Alle Umsatzziele waren hinfällig. Da von diesem Problem alle Chipshersteller im gleichen Maße betroffen waren, hätten relative Zielsetzungen ihre Relevanz weitgehend behalten.[18]

Negative Auswirkungen relativer Ziele

Allerdings können relative Zielvorgaben auch negative Auswirkungen auf das Leistungsniveau haben. „Increasing goal specificity reduces the probability of misunderstandings between a middle manager and a vice president or between a middle manager and subordinates. Goal specificity results in clear expectations.”[19] Es ist davon auszugehen, dass relative Zielvorgaben weniger spezifisch sind, als fixe Zielvorgaben. Bei einem fixen Ziel weiß jeder Bereich am Anfang der Planperiode, wie viel Umsatz und welche Kosten von ihm erwartet werden. Relative Ziele sind bewegliche Ziele, die nur schwer einzuschätzen sind, da keiner wissen kann, wie sich der Vergleichsmaßstab entwickelt.[20] Schäffer und Zyder machen darauf aufmerksam, dass die Formulierung relativer Ziele nicht immer möglich ist. „So setzen zum Beispiel wettbewerbsbezogene, relative Ziele voraus, dass ein »benchmarkfähiger Wettbewerb« vorhanden ist und dass dieser ausreichend gute Leitungen erbringt: ansonsten vergleicht man »Schlendrian mit Schlendrian«.“[21]

- [1] Vgl. Hope/Fraser: Questions and Answers (2001), S. 12

- [2] Vgl. Hope/Fraser: Beyond Budgeting (2003), S. 65, Hope/Fraser: Questions and Answers (2001), S. 6

- [3] Vgl. Bunce/Fraser/Hope: White Paper (2002), S. 8, Hope/Fraser: Management Model (1999), S. 18, Hope/Fraser: Beyond Budgeting (2003), S. 63 f., Pfläging: Beyond Budgeting (2003), S. 292.

- [4] Vgl. Pfläging: Beyond Budgeting (2003), S. 282.

- [5] Vgl. Hope/Fraser: Beyond Budgeting (2003), S. 161, Pfläging: Beyond Budgeting (2003), S. 226 f.

- [6] Vgl. Hope/Fraser: Questions and Answers (2001), S. 23.

- [7] Vgl. Bunce/Fraser/Hope: White Paper (2002), S. 13, Hope/Fraser: Management Model (1999), S. 19, Hope/Fraser: Beyond Budgeting (2003), S. 163, Pfläging: Beyond Budgeting (2003), S. 237.

- [8] Vgl. Hope/Fraser: Beyond Budgeting (2003), S. 158 f., Pfläging: Beyond Budgeting (2003), S. 259.

- [9] Horváth: Controlling (2002), S. 509.

- [10] Vgl. Horváth: Controlling (2002), S. 517.

- [11] Vgl. Bramsemann/Heineke: Werttreiberhierarchien (2004), S. 63, Weber: Controlling (2002), S. 470 ff.

- [12] Weber/Bramsemann/Heineke/Hirsch: Value Based Management (2002), S. 37.

- [13] Vgl. Pfläging: Beyond Budgeting (2003), S. 258.

- [14] Vgl. Pfläging: Beyond Budgeting (2003), S. 111.

- [15] Vgl. Hope/Fraser: Beyond Budgeting (2003), S. 63, Pfläging: Beyond Budgeting (2003), S. 282.

- [16] Vgl. Pfläging: Beyond Budgeting (2003), S. 333.

- [17] Vgl. Pfläging: Beyond Budgeting (2003), S. 295.

- [18] Eigenes Beispiel des Verfassers

- [19] Locke/Latham: Goal Setting (1984), S. 21.

- [20] Vgl. Daum/Gunz/Luthi/Morlidge: Beyond Budgeting (2004), S. 166, Weber/Linder: Budgeting (2003), S. 48.

- [21] Schäffer/Zyder: Beyond Budgeting (2003), S. 104.