Komplexität und Dynamik des Unternehmensumfeldes

Planung und Budgetierung liegt die logische Prämisse zugrunde, dass das Unternehmensgeschehen planbar sein muss. Das heißt die Umwelt muss in einem ausreichenden Maße vorhersehbar sei.[1] Häufig wird an dieser Stelle als Beispiel für eine unplanbare Umwelt der 11. September 2001 genannt.[2]

>Der Verfasser der vorliegenden Arbeit ist der Auffassung, dass dieses Beispiel nicht für eine generell unplanbare Zukunft spricht. Selbstverständlich hat dieser Terrorakt die gesamte Wirtschaft in einem starken Ausmaß beeinflusst. Allerdings handelt es sich hier um einen Ausnahmezustand, der nicht verallgemeinerungsfähig ist, um von einer generell unplanbaren Zukunft sprechen zu können.

Die aktuelle Kritik an der Budgetierung unterstellt häufig ein turbulentes Wirtschaftsumfeld, welches sich aus Komplexität und Dynamik zusammensetzt.[3] Doch nicht alle Unternehmen befinden sich in dem radikalen Umbruch, wie die „New Economy“ Firmen, auch wenn uns das so mancher Autor glauben machen will. Es gibt weiterhin Unternehmen und Branchen, die weder mit Komplexität noch Dynamik zu kämpfen haben.[4]

Dennoch zeichnet sich hier ein wachsender Trend ab, welcher der traditionellen Planung und Budgetierung zunehmend Schwierigkeiten bereitet. Dies gibt Anlass, die Auswirkungen von Komplexität und Dynamik auf die Koordinationsfähigkeit von Planung und Budgetierung zu überprüfen. In diese Betrachtung werden zwei Konzepte zur Neugestaltung der Planung mit einbezogen, die eine höhere Flexibilität versprechen. Der Better Budgeting Ansatz baut auf der traditionellen Budgetierung auf und versucht durch selektive Änderungen, die Budgetierung zu verbessern bzw. an ein dynamisches Umfeld anzupassen.[5] Beyond Budgeting plädiert für die Abschaffung der Budgetierung und für ein neues, ganzheitliches Führungsmodell, das nicht durch Pläne, sondern überwiegend durch Selbstabstimmung die verschiedenen Geschäftseinheiten koordiniert.[6]

Im Folgenden wird die Koordinationsfähigkeit der drei Ansätze in verschiedenen Turbulenzausprägungen untersucht. Der Turbulenzbegriff wird in der Literatur nicht einheitlich verwendet. Einigkeit besteht darüber, dass sich Turbulenz aus Komplexität und Dynamik zusammensetzt. Gleich und Leyk definieren beispielsweise:

- „Komplexität des Umfeldes: Zahl und Verschiedenheit der externen Faktoren, die bei der Entscheidungsfindung zu berücksichtigen sind.

- Dynamik des Umfeldes: Häufigkeit, Regularität und Stärke von Änderungen der Faktoren.“[7]

Verschiedene Auffassungen gibt es darüber, ob beide Merkmale internen, externen oder in-und externen Ursprungs sind. Die verschiedenen Auffassungen sind in Tab. 3 zusammengefasst.

|

Komplexität |

Dynamik |

Oehler[8] |

Extern |

Extern |

| Gleich/Leyk[9] | Extern |

Extern |

Buchner/Krause/Weigand[10] |

Extern |

|

Pfläging[11] |

Extern |

Extern |

Pack/Dörr[12] |

Intern |

Extern |

Weber/Linder[13] |

In- und Extern |

In- und Extern |

Mögliche Zusammensetzung von Turbulenz

Eine ausschließlich externe Betrachtung greift allerdings zu kurz. Interne Dynamik (z.B. Häufigkeit der Änderung von Prozessen) und interne Komplexität (z.B. Anzahl der unterschiedlichen Fertigungsprozesse) haben einen starken Einfluss auf die Anforderungen von Planung und Budgetierung.[14] Ein gutes Beispiel wie interne Komplexität einen hohen Planungsaufwand hervorruft, ist die Kuppelproduktion in der Petrochemie. Die Produktion von Ethylen kann nie losgelöst von den anderen Monomeren (z.B. Propylen, Butadien und Aromate) betrachtet werden, da diese im gleichen Produktionsschritt beim „Cracken“ von Rohöl produziert werden. Dies bringt weiteren Planungsaufwand mit sich, wie z.B. die jeweilige Lager- und Logistikplanung.[15]

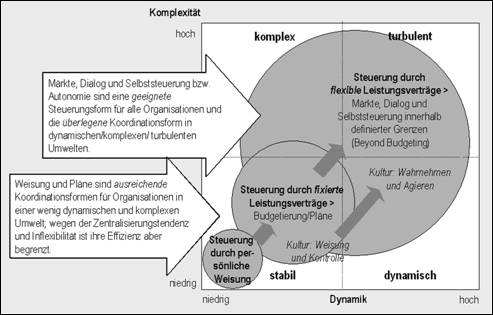

Deshalb sind in Abb. 9 die verschiedenen Führungsphilosophien und ihre Eignung zur Koordination unter Berücksichtigung interner und externer Komplexität sowie interner und externer Dynamik dargestellt. Diese Sichtweise wird auch in den folgenden Ausführungen beibehalten.

Abb. 9 Koordinationsformen und ihre Eignung in verschiedenen Umfeldern nach Weber und Linder[16]

Die klassische Budgetierung ist tendenziell im Bereich der mittleren bis hohen Komplexität und niedrigen Dynamik als sinnvoll zu erachten. Der Vorteil gegenüber den anderen Instrumenten liegt in der verhältnismäßig geringen Aufwandsverursachung. In einem Umfeld, dass durch geringe Dynamik gekennzeichnet ist, sind die Planungsfehler, die durch fortgeschriebene und gegebenenfalls angepasste Vergangenheitswerte entstehen, als eher gering einzustufen. Wie schon in 3.8.1 ausgeführt wurde, kann eine steigende Komplexität des Umfelds bis zu einem gewissen Ausmaß durch eine Steigerung der Komplexität des Planungssystems kompensiert werden.[17] Eine stärkere Analyse der Zusammenhänge und eine erweiterte Informationssuche helfen, die interne und externe Komplexität zu reduzieren. Dies führt jedoch dazu, dass die Effizienz durch den höheren Aufwand sinkt.[18]

Die höhere Planungsintensität, die der Budgetierung dabei hilft, der gestiegenen Komplexität zu begegnen, wird bei einer stärkeren Dynamik problematisch. Die verstärkte Planungsintensität führt zu einem längeren Planungsprozess. In einem dynamischen Umfeld ist die Planung dadurch u.U. bereits bei ihrer Umsetzung veraltet. Wird die Planungsintensität reduziert, um der Dynamik Rechnung zu tragen, so wird die Komplexität vernachlässigt.[19]

Better Budgeting und Beyond Budgeting als Lösung?

Better Budgeting versucht das Problem durch eine reduzierte Detaillierung der Planung sowie eine stärkere Fokussierung zu beheben.[20] Die verringerte Eigenkomplexität der Planung drückt sich auch in einer verminderten Möglichkeit zur Reduktion der Umfeldkomplexität aus, was in Abb. 9 sichtbar wird. Wenn also die Detaillierung der Planung abnimmt, kann sie gleichzeitig komplexen Strukturen weniger gerecht werden.

Wie bereits am Anfang dieses Kapitels angesprochen, liegt der Planung die Prämisse zugrunde, dass die Zukunft in ausreichendem Maße vorhersehbar ist. Ab einer hohen Dynamik ist dies nicht mehr der Fall. In diesem Bereich kann entweder durch Selbstabstimmung oder, bei sehr geringer Komplexität, durch persönliche Weisung koordiniert werden. Das Beyond Budgeting Konzept sieht eine Koordination durch Selbstabstimmung bzw. durch interne Märkte vor. Diese können aber nur in einem Umfeld zum Einsatz kommen, das durch geringe Komplexität gekennzeichnet ist.

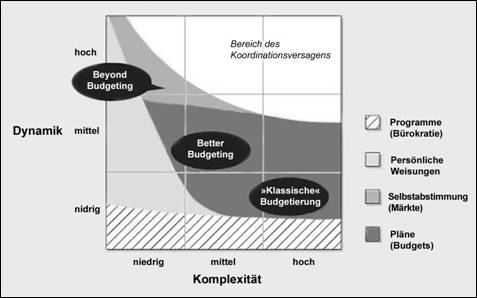

Pfläging, der hauptberuflich Präsident einer Wirtschaftsberatung ist, sieht das Einsatzgebiet von Beyond Budgeting sehr viel weiter, als nur in einem kleinen Bereich im hoch dynamischen und wenig komplexen Umfeld. Der Verfasser der vorliegenden Arbeit vermutet, dass diese Sichtweise nicht vollkommen uneigennützig ist, da Beyond Budgeting für die Beraterbrache u.U. ein lukratives Geschäft ist. Abb. 10 visualisiert den Bereich, den Beyond Budgeting nach Pfläging einnehmen kann.

Abb. 10 Koordinationsformen und ihre Eignung in verschiedenen Umfeldern nach Pfläging[21]

Beim Vergleich von Abb. 9 und Abb. 10 muss berücksichtigt werden, dass offenbar verschiedene Skalierungen genutzt wurden. Bei Abb. 9 ist die Ausprägung von Komplexität und Dynamik sehr viel stärker. Die Skalierung berücksichtigt eine Stärke der Ausprägungen bis zu einem Punkt, der eine Koordination grundsätzlich unmöglich macht. Die Abbildung berücksichtigt nur den Bereich, in dem Koordination noch möglich ist. Weiter fällt auf, dass Pfläging Beyond Budgeting in einem komplexeren Umfeld der Budgetierung vorzieht. Bei einer näheren Betrachtung der Möglichkeiten zur Komplexitätsbewältigung zeigt sich jedoch, dass die Selbstabstimmung zumindest in Teilbereichen der Planung unterlegen ist.[22]

Ein Einsatz von Beyond Budgeting in Umfeldern niedriger bis mittlerer Dynamik scheint zwar möglich, jedoch ist fraglich, ob sich der nicht unerhebliche Implementierungsaufwand rechnet.[23]

Vor diesem Hintergrunde scheint das Schema von Weber und Linder plausibler zu sein. In den folgenden Kapiteln wird detailliert auf beide Konzepte zur Neugestaltung der Planung eingegangen.

- [1] Vgl. Buchner/Krause/Weigand: Turbulenzgerechte Planung (1998), S. 104, Gleich/Leyk: Beyond Budgeting (2003), S. 293.

- [2] Vgl. Schaudwet: Planwirtschaft (2002), S. 65.

- [3] Vgl. Bunce/Fraser/Hope: White Paper (2002), S. 8, Downes: Reinventing (1996), S. 20, Heyns/Sutcliff: Budget Blues (2002), S. 69, Hope/Fraser: Beyond Budgeting (2003), S. 8, Horváth: Planen ohne Budgets (2002), S. 249.

- [4] Vgl. Oehler: Beyond Budgeting (2002), S. 154.

- [5] Vgl. Downes: Reinventing (1996), S. 20 f., Pfläging: Beyond Budgeting (2003), S. 120 f., Weber/Linder: Budgeting (2003), S. 14 f.

- [6] Vgl. Hope/Fraser: Beyond Budgeting (2003), S. 14 f., Pfläging: Besseres Management (2003), S. 3.

- [7] Gleich/Leyk: Beyond Budgeting (2003), S. 493.

- [8] Vgl. Oehler: Beyond Budgeting (2002), S. 154.

- [9] Vgl. Gleich/Leyk: Beyond Budgeting (2003), S. 493.

- [10] Vgl. Buchner/Krause/Weigand: Turbulenzgerechte Planung (1998), S. 452.

- [11] Vgl. Pfläging: Beyond Budgeting (2003), S. 77 f.

- [12] Vgl. Pack/Dörr: Beyond Budgeting (2004), S. 5.

- [13] Vgl. Weber/Linder: Budgeting (2003), S. 32.

- [14] Vgl. Weber/Linder: Budgeting (2003), S. 32.

- [15] Das Beispiel beruht auf Erfahrungen des Verfassers dieser Arbeit aus der Tätigkeit

bei BP. - [16] Weber/Linder: Budgeting (2003), S. 40.

- [17] Vgl. Bronner: Grenzen der Planung (1989), Sp. 593.

- [18] Vgl. Weber/Linder: Budgeting (2003), S. 35.

- [19] Vgl. Horváth: Planen ohne Budgets (2002), S. 250, Oehler: Beyond Budgeting (2002), S. 154, Pack/Dörr: Beyond Budgeting (2004), S. 6, Weber/Linder: Budgeting (2003),

S. 35 f. - [20] Vgl. Weber/Linder: Budgeting (2003), S. 39.

- [21] Pfläging: Beyond Budgeting (2003),S. 78.

- [22] Weber/Linder/Spillecke: Verbundeffekte (2003), S. 111 ff.

- [23] Vgl. Schäffer/Zyder: Beyond Budgeting (2003), S. 104, Weber/Linder/Spillecke: Verbundeffekte (2003), S. 112.