<< Entflechtung der Budgetierungsfunktionen - Rolling Forecast >>

Beyond Budgeting Fallstudie

Die Prinzipien, auf denen das Beyond Budgeting Konzept aufbaut, sind sehr abstrakt gehalten und benötigen in jedem Falle eine instrumentelle Konkretisierung.[1] Im Rahmen der Gestaltungsprinzipien, die in 6.3 ausgiebig behandelt werden, werden auch verschiedene instrumentelle Umsetzungsmöglichkeiten aufgezeigt.

Beyond Budgeting erhebt den Anspruch auf ein ganzheitliches, neues Führungssystem. Um den Fokus also auf das Ganze und nicht nur auf die Umsetzungsmöglichkeiten einzelner Prinzipien zu richten, beginnt dieses Kapitel mit einer Fallstudie, die eine Möglichkeit der Gesamtumsetzung aufzeigt. Bei der späteren detaillierten Auseinandersetzung mit den einzelnen Prinzipien, sollten dadurch die Zusammenhänge klarer werden. Am Fallbeispiel des Unternehmens Borealis wird gezeigt, wie die Funktionen der traditionellen Budgetierung durch andere Management-Instrumente wahrgenommen werden und damit die Budgetierung überflüssig wird.[2]

Borealis ist ein international tätiges Unternehmen der Petrochemie, das 1994 durch den Zusammenschluss von Statoil und Neste entstand. Die Hauptprodukte Polyethylene und Polypropylene finden sich in vielen Produkten des täglichen Lebens wieder. Borealis gehört mit Unternehmen wie BP, Du Pont, ExxonMobil und Dow zu einem der größten petrochemischen Unternehmen der Welt.

Mit dem Zusammenschluss der beiden Firmen wollte man gleichzeitig mit der Vergangenheit brechen und ein, für die ehemaligen Statoil- und Neste-Mitarbeiter, neues Führungssystem einsetzen. Die Ziele des neuen Führungssystems sind:

- Verbesserung des Finanzmanagements und der Leistungsmessung,

- Dezentralisierung von Verantwortung und Entscheidung,

- Vereinfachung des Planungsprozesses,

- Reduzierung der im Planungsprozess gebundenen Ressourcen.

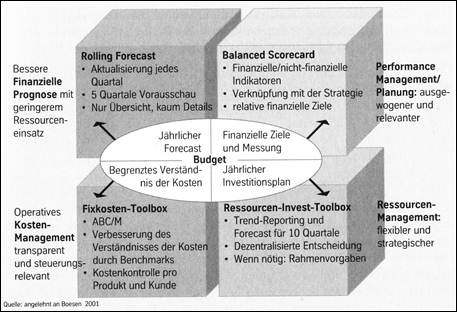

Das neue Führungssystem wird durch verschiedene spezialisierte Instrumente umgesetzt, die die wichtigsten Funktionen der Budgetierung übernehmen. Diese funktionale Spezialisierung wird in Abb. 15 visualisiert.

Abb. 15 Instrumentelle Umsetzung von Beyond Budgeting bei Borealis[3]

Rainer Gunz, Leiter Controlling und Kostenrechnung bei Borealis Wien, erläutert: "Eines der ersten Dinge die uns klar wurden war, dass wir die finanzielle Vorschau, den sogenannten Financial Forecast, von der Zielsetzung und dem Performance Management trennen müssen. Sie werden niemals eine genaue und ehrliche Vorschau erhalten, wenn die Boni und die Leistungsbeurteilung der Leute, die den Forecast zu liefern haben, irgendwie mit dem Forecast verknüpft sind."[4]

- [1] Vgl. Bunce/Fraser/Hope: White Paper (2002), S. 14, Pfläging: Besseres Management (2003), S. 3.

- [2] Vgl. zum folgenden Beispiel: Boesen: Borealis (2001), Hope/Fraser: Beyond Budgeting (2003), S. 49 ff.

- [3] Pfläging: Beyond Budgeting (2003),S.175.

- [4] Daum/Gunz/Luthi/Morlidge: Beyond Budgeting (2004), S. 166.