<< Kennzahlen und Indikatoren -Selbstkontrolle>>

Berichtswesen und Reporting

Es ist wichtig, dass die Ist-Daten den Geschäftseinheiten sehr zeitnah zur Verfügung gestellt werden. Nur so ist es möglich, auf Veränderungen in einem dynamischen Umfeld rechtzeitig eingehen zu können.

„Ziel ist der Echtzeitbetrieb des Rechnungswesensystems, das immer auf dem Laufenden ist.“[1] Technologien aktueller ERP-Systeme wie z.B. „Fast Close“ können die Bereitstellung von Ist-Daten erheblich beschleunigen.[2]

Auf Plan-Ist Vergleiche wird in Beyond Budgeting Organisationen verzichtet. Statt dessen findet überwiegend der Ist-Ist Vergleich Anwendung. Dieser vergleicht die realisierte Leistung des vergangenen Monats gegenüber der Vorperiode, gegenüber gleitenden Durchschnitten und einer rollierenden 12 - Monatsbetrachtung. Die letztere Betrachtung hat den Zweck, den Vergleich von saisonalen Schwankungen und „Ausreißern“ zu bereinigen. Des Weiteren wird eine Verknüpfung des Ist-Ist-Vergleichs mit den Prognosedaten der Rolling Forecasts vorgenommen. Dadurch erhalten die Geschäftseinheiten Vorschauinformationen, um Trends besser abschätzen zu können.[3] Im Vergleich zum Berichtswesen der traditionellen Budgetierung fällt auf, dass außer dem Verzicht auf den Plan-Ist-Vergleich, das Berichtssystem nicht mehr an das Geschäftsjahr gebunden ist.[4] Der Fokus der Manager ist also nicht weiter nur auf das Ende des Geschäftsjahres gerichtet. Dies unterstützt die Forderung nach stetiger Leistungsverbesserung.

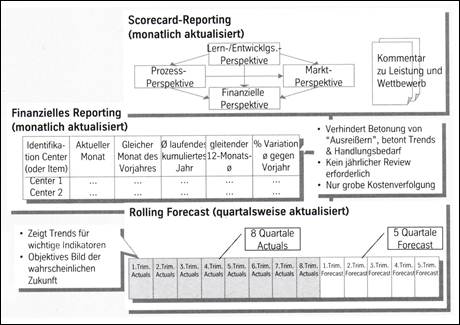

Ein sehr schönes Beispiel für Reporting in der Beyond Budgeting Organisation lieferte das Chemieunternehmen Borealis. Das Reporting der Geschäftseinheiten besteht, wie Abb. 19 verdeutlicht, aus der Balanced Scorecard, einem Finanzbericht und einem Rolling Forecast.

Abb. 19 Elemente eines monatlichen oder quartalsmäßigen Reporting am Beispiel Borealis[5]

Die besondere Bedeutung von ausgewogenen, strategischen Informationen bei Borealis wird schon dadurch deutlich, dass die Managementsitzungen mit einer Diskussion über Informationen aus den Scorecards und den beigefügten schriftlichen Kommentaren zu Leistung und Wettbewerb beginnen. Erst danach wird auf die rein finanziellen Finanzberichte eingegangen. Diese stark aggregierten Daten werden durch den Ist-Ist-Vergleich überprüft um Trendaussagen über Kosten- und Ergebnisentwicklung treffen zu können. Als Prognose-Instrument wird Rolling Forecast genutzt. Der Forecast wird vierteljährlich aktualisiert und soll die voraussichtliche Entwicklung wichtiger Indikatoren aufzeigen.[6]

- [1] Hope/Fraser: Beyond Budgeting (2003), S. 76.

- [2] Vgl. Pfläging: Beyond Budgeting (2003), S. 141, 423, SAP: Fast Close (2002).

- [3] Vgl. Bunce/Fraser/Hope: White Paper (2002), S. 10, Hope/Fraser: Beyond Budgeting (2003), S. 76 f., Pfläging: Beyond Budgeting (2003), S. 421.

- [4] Vgl. Hope/Fraser: Questions and Answers (2001), S. 24

- [5] Pfläging: Beyond Budgeting (2003), S. 419.

- [6] Vgl. Pfläging: Beyond Budgeting (2003), S. 418 f.