<< Zero Base Budgeting - Internes Benchmarking >>

Activity-Based-Budgeting (Prozessorientierte Budgetierung)

Die prozessorientierte Budgetierung, bzw. das Activity-Based Budgeting, stellt eine Weiterentwicklung der Prozesskostenrechnung dar. Ziel dieser prozessorientierten Methode ist, ähnlich wie beim Zero-Base-Budgeting, die bessere inhaltliche Auseinandersetzung mit den Gemeinkosten. Dazu sind jedoch prozessorientierte Kostendaten notwendig.[1]

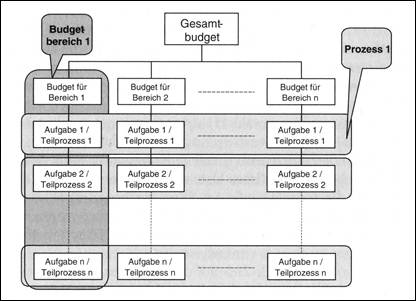

In einem ersten Schritt wird die künftige, mengenmäßige Nachfrage geschätzt. Danach werden die notwendigen Aktivitäten, Arbeitsschritte und Ressourcen geplant, um die Nachfrage zu erfüllen. Erst im zweiten Schritt werden die notwendigen Prozesse mit dem Wertegerüst in Bezug gesetzt.[2] „In diesem Rahmen stellt das Budget einen in wertmäßigen Größen formulierten Plan auf Basis der in und zwischen verschiedenen Entscheidungseinheiten ablaufenden Prozesse dar.“[3] Das so entwickelte Budget ist zweidimensional strukturiert. Abb. 12 verdeutlicht, wie das Unternehmensbudget sowohl aus Bereichs-, als auch aus Prozesssicht betrachtet werden kann.[4]

Abb.

12 Zweidimensionale Struktursicht der prozessorientierten Budgetierung[5]

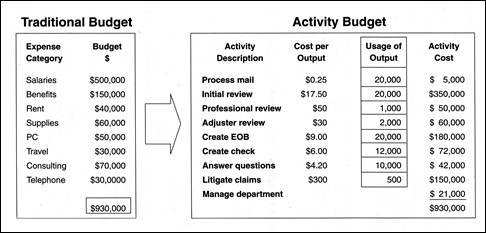

Durch diese Vorgehensweise werden also nicht mehr primär die Produktkosten oder die Kostenarten einer Kostenstelle betrachtet, sondern die Kosten der Prozesse, die für ein bestimmtes Produktionsprogramm notwendig sind.[6] Abb. 13 verdeutlicht sehr anschaulich den Unterschied zwischen der traditionellen- und der prozessorientierten Budgetierung.

Abb.13 Traditionelles Budget im Vergleich zum "Activity Budget"[7]

Ganz im Sinne von Better Budgeting ist auch bei der prozessorientierten Budgetierung darauf zu achten, dass auf eine zu starke Detaillierung verzichtet wird. Dementsprechend sollten für eine Kostenstelle nur die wichtigsten Kostentreiber, also die Faktoren, die die Inanspruchnahme der entsprechenden Leistung bestimmen, herangezogen werden.[8]

<< Zero Base Budgeting - Internes Benchmarking >>

- [1] Vgl. Gleich/Voggenreiter: Neugestaltung der Planung (2003), S. 67.

- [2] Vgl. Hope/Fraser: Questions and Answers (2001), S. 10.

- [3] Möller: Prozessorientierung (2003), S. 340.

- [4] Vgl. Möller: Prozessorientierung (2003), S. 340 f.

- [5] Möller: Prozessorientierung (2003), S. 341.

- [6] Vgl. Möller: Prozessorientierung (2003), S. 340 f., Pfläging: Beyond Budgeting (2003),S. 152.

- [7] Brimson/Antos: Activity-Based Budgeting (1999), S. 11.

- [8] Vgl. Gabler Wirtschafts-Lexikon (2000), S. 2539, Gleich/Voggenreiter: Neugestaltung der Planung (2003), S. 67.