<< Horizontale Koordination - Fixe Budgets und flexible Budgets >>

Bestandteile des Unternehmensbudgets

Das Unternehmensbudget ergibt sich aus der Summe der aufeinander abgestimmten Teilpläne aller untergeordneten Bereiche.[1]

Die einzelnen Teilbudgets werden in drei Richtungen verdichtet:[2]

- Erfolgsbudget,

- Finanzplan,

- Planbilanz.

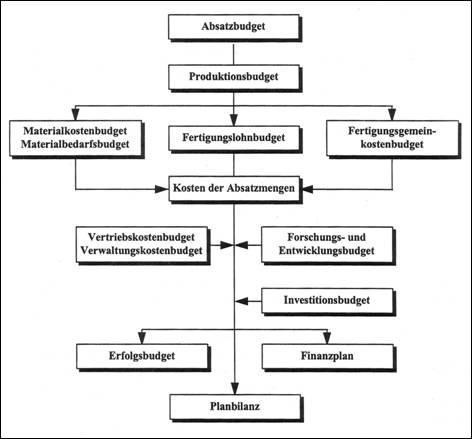

Die folgende Abbildung verdeutlicht abstrakt die Vorgehensweise zur Verdichtung von Teilplänen.

Verdichtung der Teilbudgets zum Unternehmensbudget[3]

Als Ausgangspunkt für die Erstellung des Unternehmensbudgets sollte, wie bereits erläutert, der Engpassbereich gewählt werden. In der oben stehenden Abbildung wird, wie in vielen Beispielen aus der Literatur, von dem Absatzbereich als Engpass ausgegangen. Eine Absatzprognose für jeden Artikel oder jede Artikelgruppe liefert die voraussichtlichen Absatzmengen für die Planungsperiode. Durch Multiplikation mit den Absatzpreisen wird das Absatzbudget bestimmt. Dabei müssen selbstverständlich Erlösschmälerungen und Annahmen über die zukünftige Preisentwicklung in die Planung einbezogen werden.[4]

Aus dem Absatzbudget kann das Produktionsbudget abgeleitet werden. Geplante Lagerbestandsveränderungen sind hierbei ebenfalls zu berücksichtigen. Das Produktionsbudget stellt die Basis für das Materialkosten-/Materialbedarfsbudget, das Fertigungslohnbudget und das Fertigungsgemeinkostenbudget dar. Diese Teilbudgets werden mit den Budgets der Vertriebs- und Verwaltungskosten sowie weiteren, nicht mit dem Absatz der Planungsperiode direkt in Verbindung stehenden, Budgets zusammengefasst und ergeben das Erfolgsbudget.[5]

Für den Finanzplan muss zusätzlich zu den bisherigen Teilplänen das Investitionsbudget und eine Prognose aller Ein- und Auszahlungszeitpunkte von Finanzmitteln erstellt werden. Das Investitionsbudget enthält alle wertmäßig erfassten Investitionen der Planungsperiode. Durch den Finanzplan lassen sich die Einzahlungsüberschüsse der Periode zeitlich differenziert darstellen. Das Gesamtergebnis der Budgetierung wird in der Planbilanz festgehalten.[6]

Es ist darauf hinzuweisen, dass in dem vorgestellten Prozessbeispiel nur die offensichtlichen Interdependenzen aufgrund der Übersichtlichkeit berücksichtigt wurden. In der Praxis muss der Planungsablauf um viele Abhängigkeiten, wie beispielsweise einer Verbindung zwischen Produktions- und Investitionsplanung, erweitert werden.

<< Horizontale Koordination - Fixe Budgets und flexible Budgets >>

- [1] Vgl. Dambrowski: Budgetierungssysteme (1986), S. 33, Egger/Winterheller: Unternehmensplanung (1994), S. 57, Ewert/Wagenhofer: Unternehmensrechnung (2003), S. 468, Horváth: Controlling (2002), S. 239.

- [2] Vgl. Ewert/Wagenhofer: Unternehmensrechnung (2003), S. 468.

- [3] Ewert/Wagenhofer: Unternehmensrechnung (2003), S. 468.

- [4] Vgl. Ewert/Wagenhofer: Unternehmensrechnung (2003), S. 469.

- [5] Vgl. Ewert/Wagenhofer: Unternehmensrechnung (2003), S. 469.

- [6] Vgl. Ewert/Wagenhofer: Unternehmensrechnung (2003), S. 469.