<< Kontrolle - Funktionen der Planung und Kontrolle >>

Planung und Kontrolle als Kernphasen des Führungsprozesses

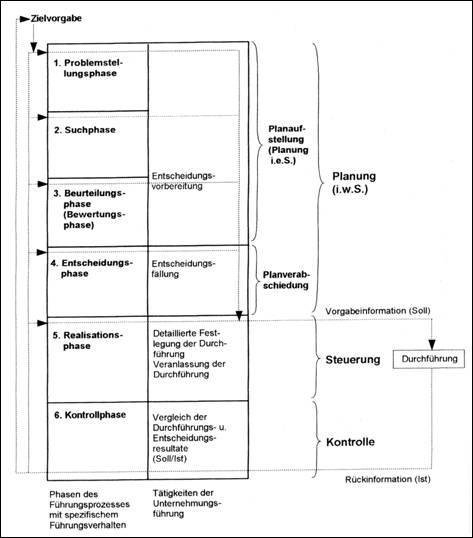

Planung und Kontrolle bedingen sich gegenseitig und bilden die Hauptphasen des unternehmerischen Führungsprozesses, wie die Abb. 2 verdeutlicht.

Die Zielsetzung ist die Grundlage, auf der die Planung durchgeführt wird. Nach der Realisierung der geplanten Maßnahmen werden die Ist-Werte erfasst und mit den Soll-Werten verglichen. Innerhalb der Abweichungsanalyse wird einer evtl. Abweichung nachgegangen und die Ursache gesucht. Daraus ergibt sich u.U. eine neue oder korrigierte Zielsetzung.[1]

Phasen des Führungsprozesses[2]

Wild wird in der Literatur häufig zitiert mit: „Planung ohne Kontrolle ist [...] sinnlos, Kontrolle ohne Planung unmöglich.“[3]

Durch Planung wird ein Sachverhalt systematisch durchdacht. In der Regel hat der Planende dadurch einen Erkenntnisgewinn. Da dieser unabhängig von der Kontrolle ist, folgert der Autor der vorliegenden Arbeit, dass Planung ohne Kontrolle nicht sinnlos, sondern höchstens ungeeignet zur Plandurchsetzung ist.

Im zweiten Halbsatz heißt es, dass Kontrolle ohne Planung unmöglich sei. Im Rahmen von „Beyond Budgeting“ Initiativen wird unter anderem der Ist-Ist Vergleich zur Kontrolle vorgeschlagen.[4] Dabei werden z.B. die aktuellen Ist-Werte mit eigenen Ist-Werten aus der Vergangenheit oder mit aktuellen Ist-Werten des Marktführers verglichen.[5] Dies stellt auch eine Kontrolle von Soll-Werten dar. Diese sind jedoch nicht durch Planung entstanden, sondern durch die Ableitung aus Ist-Werten. Daher müsste die korrekte Aussage lauten: Planung ohne Kontrolle ist ineffizient, „Kontrolle ohne Ermittlung von Sollwerten ist unmöglich“.[6]

Fasst man Budgetierung als „den gesamten Prozess der Erstellung, Vorgabe bzw. Vereinbarung, Kontrolle und Anpassung von Budgets“[7] auf, so wird deutlich, dass Budgetierung ein Instrument des Führungsprozesses ist.[8]

„Das Budgetierungssystem ist jenes Subsystem des Planungs- und Kontrollsystems, dem die formalzielorientierte Planung und Kontrolle zugeordnet werden kann.“[9] Diese Begriffsauffassung wird vom Verfasser dieser Arbeit geteilt. Budgetierung wird daher im Folgenden synonym mit der formalzielorientierten Planung und Kontrolle verstanden.

<< Kontrolle - Funktionen der Planung und Kontrolle >>

- [1] Vgl. Hahn/Hungenberg: PuK (2001), S. 46.

- [2] Hahn/Hungenberg: PuK (2001), S. 46.

- [3] Wild: Grundlagen der Unternehmungsplanung (1981), S.44.

- [4] Vgl. zu Ist-Ist Vergleich: Hope/Fraser: Management Model (1999), S. 18.

- [5] Vgl. Pfläging: Beyond Budgeting (2003), S. 421.

- [6] Schäffer: Kontrolle (2003), S. 154.

- [7] Dambrowski: Budgetierungssysteme (1986), S. 20.

- [8] Vgl. Malik: Führen Leisten Leben (2001), S. 348 ff., Heiser: Budgetierung (1964), S, 67.

- [9] Horváth: Controlling (2002), S.237.